Dr. Julian Kauffeldt

LOYS Innovation GmbH

Max Seidl, CFA

LOYS AG

Willkommen in der Welt des Circular Financing, einer Finanzierungsstruktur, die den KI-Boom trägt und die zugleich eine der schwierigsten Bewertungsfragen der aktuellen Marktphase aufwirft: Wie viel von dem, was als Wachstum gemeldet wird, ist echte externe Endnachfrage und wie viel ist recyceltes Kapital, das im Kreis fließt?

Wie Circular Financing funktioniert und warum es kein Betrug ist

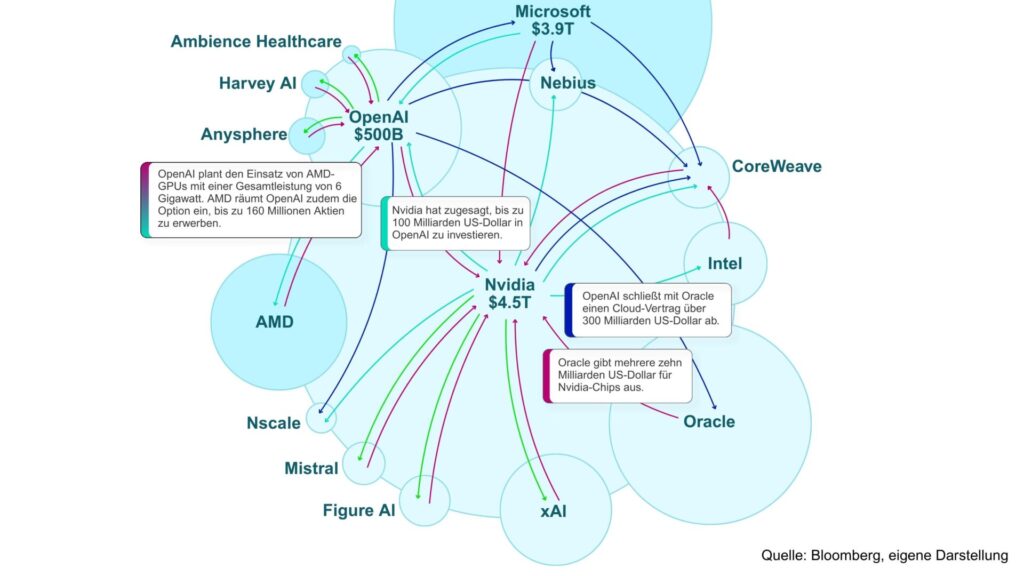

Circular Financing ist keine neue Erfindung. Die Grundstruktur ist einfach: Unternehmen A investiert in Unternehmen B, welches das erhaltene Kapital nutzt, um Produkte oder Dienstleistungen von Unternehmen A zu kaufen. Der Umsatz bei A ist buchhalterisch real und doch stammt er im Wesentlichen aus der eigenen Investition. Im KI-Ökosystem hat dieses Prinzip eine Komplexität und ein Volumen erreicht, die es in dieser Form noch nicht gegeben hat.

Das Ausmaß ist beeindruckend: OpenAI hat Infrastruktur-Commitments über insgesamt 1,15 Billionen US-Dollar gegenüber sieben Anbietern bis 2035 unterzeichnet. Allein Oracle empfängt 300 Milliarden, Microsoft 250 Milliarden, Nvidia 100 Milliarden, AMD 90 Milliarden, Amazon Web Services 38 Milliarden, CoreWeave 22 Milliarden. Und über viele dieser Gegenparteien fließt gleichzeitig Kapital zurück in OpenAI. Nvidia kündigte im September 2025 eine Investition von bis zu 100 Milliarden Dollar in OpenAI an. Eine Transaktion, die im selben Quartal als strategischer Meilenstein gefeiert wurde. Im März 2026 erklärte Jensen Huang, die 100 Milliarden seien „nicht mehr realistisch“.

Wichtig: Das macht die gemeldeten Umsätze nicht zu Fiktion. Circular Financing ist nicht dasselbe wie betrügerische Round-Trip-Transaktionen, bei denen Unternehmen Scheingeschäfte ohne wirtschaftliche Substanz tätigen, um Umsatz künstlich aufzublasen. Die Chips werden geliefert, die Rechenzentren gebaut, die Modelle trainiert. Aber die entscheidende Frage für Investoren lautet: Wie viel dieses Umsatzwachstums reflektiert echte externe Nachfrage und wie viel ist Kapital, das zwischen denselben Akteuren im Kreis läuft?

Wenn Buchgewinne den Free Cash Flow überdecken

Die Auswirkungen zeigen sich bereits in den Bilanzen der großen Tech-Konzerne – und sie sind bemerkenswert. Alphabet wies im ersten Quartal 2026 einen Gewinn von 62,6 Milliarden Dollar aus. Davon entfielen 28,7 Milliarden auf nicht realisierte Buchgewinne aus der Aufwertung der Anthropic-Beteiligung. Das heißt: Fast die Hälfte des ausgewiesenen Gewinns war kein operativer Cashflow, sondern eine Bilanzkorrektur auf Basis einer höheren Bewertungsrunde bei einem nicht börsennotierten Unternehmen. Die vier größten US-Tech-Konzerne zusammen dürften ihren kombinierten Free Cash Flow zwischen dem letzten Quartal 2024 und dem ersten Quartal 2026 um rund 43 Prozent reduziert haben, bei gleichzeitig rekordhohen ausgewiesenen Gewinnen. Der Grund: massiver Capex-Aufbau für Rechenzentren, der in der GuV nicht sofort sichtbar wird, aber Cashbestände wegsaugt.

Noch aufschlussreicher ist die Perspektive auf OpenAI selbst: Das Unternehmen projiziert für 2026 einen Verlust von 14 Milliarden Dollar – bei einem annualisierten Umsatz von rund 20 Milliarden Dollar Mitte 2026. Der Compute-Spend allein bei Microsoft Azure beläuft sich auf rund 13 Milliarden Dollar in diesem Jahr. Hinzu kommen Stargate-Verpflichtungen, die den Gesamtburn auf schätzungsweise 27 Milliarden treiben. Und das bei einer Burn-Rate von 57 Prozent des Umsatzes, die laut internen Projektionen auch 2027 auf diesem Niveau bleiben soll. Die Differenz wird durch weitere Investitionsrunden gedeckt. Profitabilität ist laut internen Projektionen frühestens 2030 zu erwarten. Microsoft wiederum verbucht über 600 Milliarden Dollar an KI-getriebenen künftigen Leistungsverpflichtungen, von denen das Management bestätigt hat, dass rund 45 Prozent OpenAI-bezogen sind. Das ist kein unabhängiges Umsatzwachstum, das ist eine buchhalterische Verknüpfung zwischen Investor und Kunde.

Der historische Vergleich, den Analysten immer häufiger ziehen, ist das Telekommunikations-Ökosystem der späten 1990er Jahre. Cisco, Lucent und Nortel liehen ihren eigenen Kunden über 13 Milliarden Dollar, damit diese Ausbauprojekte finanzieren konnten. Cisco erreichte kurzzeitig eine Marktkapitalisierung von 450 Milliarden Dollar. Nvidia steht heute bei über 5 Billionen, mehr als das Zehnfache davon. Als die Endnachfrage nicht mit den finanzierten Kaufzusagen mithalten konnte, brachen zwischen 2000 und 2003 47 Wettbewerber zusammen. Cisco verlor 90 Prozent seines Börsenwerts – und erreichte sein Allzeithoch aus dem Jahr 2000 bis heute nicht wieder.

Der „virtuous cycle“ bezeichnet im Englischen einen selbstverstärkenden Kreislauf positiver Effekte. Die Bewertung und das positive Sentiment rund um KI steigen. Dies zieht mehr Investorengelder in KI-Start-ups und KI-Infrastruktur. Das manifestiert sich in einer gesteigerten Nachfrage in der Branche. Die hohe Nachfrage legitimiert wiederum weiter steigende Bewertungen und noch besseres Sentiment. Der Kreislauf beginnt von vorne.

Alles hängt am Zulauf frischen Kapitals. Über 60 Prozent des Venture Capitals ging letztes Jahr in KI-Unternehmen. Hinzu kommen weitere Spieler wie Private Equity, Private Credit und natürlich die Hyperscaler. Ganz besonders letztere befeuern die Nachfrage mittels ihrer massiven Investitionen, welche sich dieses Jahr allein zwischen Meta, Alphabet, Amazon und Microsoft auf etwa 700 Milliarden Dollar belaufen werden. Zum aktuellen Zeitpunkt steht die Rentabilität dieser Investitionen hinten an, wie bezeichnend auch gezeigt durch die Aussagen von etwa Mark Zuckerberg:

„Es gibt eine hohe Wahrscheinlichkeit, dass viele der Unternehmen jetzt überinvestieren oder zu viel Kapazität aufbauen. Aber auf der Kehrseite ist das Risiko, hintenanzustehen, dass man für die wichtigste Technologie der nächsten 10 bis 15 Jahre unplatziert ist.“

Dieser enorme Mittelzufluss manifestiert sich als Umsatz und Gewinn in der gesamten KI-Wertschöpfungskette. Die Gelder von Hyperscalern & Co. tauchen dann wieder auf:

- Chip-Designer (Nvidia, AMD & Co.)

- Foundries (TSMC und Intel)

- Halbleiterausrüster (ASML, Applied Materials und Co.)

- Der Bau der damit verbundenen Data-Center hat seinen eigenen Trickle-down-Effekt (Gasturbinen, Kabel, Baustoffe, Kühlung, Energie).

Unternehmen wie Nvidia haben einen hohen Anreiz, den Hype am Laufen zu halten. Die Idee, Milliarden an Chips für Anteile zu tauschen, ist angesichts der Margen attraktiv. So kann Nvidia Chips mit einem Marktwert von 10 Milliarden Dollar in einen Deal einbringen, wenngleich diese Chips Nvidia selbst nicht einmal ein Zehntel davon kosten. Nvidia verzichtet damit natürlich potenziell auf Umsatz, dennoch gibt es wenige Unternehmen, die so nah dran sind, förmlich ihr eigenes Geld zu drucken.

Wichtig ist aber: Die Umsätze in der Branche sind (noch) nicht nachhaltig. Sie stammen aus den Mittelflüssen von Hyperscalern, Venture Capital und Private Equity. Erst wenn diese ausreichende Kapitalrenditen damit erwirtschaften können, ist die Wertschöpfungskette nachhaltig aufgestellt. Die KI-Dienstleistungen dieser Unternehmen müssen ihren Kunden ausreichende Effizienzsteigerungen liefern. Der Nutzen muss für die Endverbraucher erkennbar sein und die Unternehmen müssen dadurch ausreichend Kosten sparen oder ihre Produktivität steigern können. Sollten die Mittelflüsse nachlassen, eben weil sie nicht rentabel sind, kann aus dem „virtuous cycle“ auch ein Teufelskreis werden. Bewertungen fallen, Mittelflüsse gehen zurück, die Zahlen der KI-Unternehmen sehen weniger schön aus und die Bewertungen fallen weiter.

Was das für unsere Portfolios bedeutet

Wir möchten klar sagen: Circular Financing bedeutet nicht, dass KI ein überwerteter Sektor ist. Der Unterschied zur Dotcom-Ära ist wie folgt: Es gibt echte Chips, echte Rechenzentren, echte Modelle und echten Kundenumsatz. Anthropics Jahresumsatz sprang von 1 Milliarde auf 5 Milliarden Dollar in weniger als sechs Monaten. Nvidias Datacenter-Umsatz wuchs von rund 7 Milliarden Dollar im Fiskaljahr 2021 auf einen für 2026 prognostizierten Umsatz von über 300 Milliarden Dollar. Ein Wachstum um das 43-Fache in fünf Jahren, für das es in der Geschichte der Technologiebranche kein Vergleichsbeispiel gibt. Echte Nachfrage ist vorhanden.

Aber: Das Problem für Investoren ist nicht, ob die Umsätze real sind. Das Problem ist, dass sie nicht lesbar sind. Keines der beteiligten Unternehmen hat einen Anreiz, Transparenz zu schaffen. IDC hat es prägnant formuliert: „Stripping out circular flows to estimate genuine arm’s-length revenue is nearly impossible from the outside.“ Das macht Bewertungsaussagen äußerst schwierig und erklärt, warum wir als aktive Fondsmanager genau dort investieren, wo dieses Problem nicht existiert.

Charlie Munger hat den entscheidenden Unterschied einmal so formuliert: „Es gibt zwei Arten von Unternehmen: Das erste erwirtschaftet zwölf Prozent und man kann die Gewinne am Ende des Jahres herausnehmen. Das zweite erwirtschaftet zwölf Prozent, aber der ganze Gewinn muss reinvestiert werden.“ Das KI-Ökosystem in seiner aktuellen Form gehört mehrheitlich zur zweiten Kategorie mit dem Zusatz, dass die „Gewinne“ teils gar keine sind, sondern recyceltes Investitionskapital. Enterprise-Anwendungssoftware gehört zur ersten Kategorie: Wenn ein Mittelständler eine Produktionssteuerungslösung kauft, ein Krankenhaus eine Diagnostiksoftware lizenziert oder ein Finanzdienstleister eine Compliance-Plattform abonniert, dann ist dieser Umsatz nicht recyceltes Kapital. Er ist nachgewiesene, externe Nachfrage nach einem Produkt, das einen messbaren Mehrwert liefert. Genau diese Art von Umsatz mit hohen Bruttomargen, geringer Kapitalintensität und echter Kundenbindung suchen wir im LOYS Innovation Leaders und im ALPORA Innovation Europa.

Unser proprietäres Innovationsmessmodell filtert genau diese Unternehmen heraus: solche, die Innovation bereits heute in reale Cashflows, nachhaltige Wettbewerbsvorteile und messbare Ertragskraft übersetzen, ohne dass man erst versuchen muss zu verstehen, wie viel davon intern finanziertes Volumen und wie viel echte Endnachfrage ist. Die Titel des Fonds LOYS Innovation Leaders weisen im Durchschnitt anstelle von Schulden Nettocashbestände auf, erzielen eine Bruttomarge von durchschnittlich 56 Prozent und werden bei einem Umsatzwachstum, das mehr als doppelt so hoch ist wie das des MSCI World, zu einem EV/EBIT von 14,4 gehandelt. Das sind keine Versprechen. Das sind reale Fakten.

Wichtige Hinweise: Diese Publikation dient ausschließlich der Information und stellt keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Die Wertentwicklung in der Vergangenheit ist kein

verlässlicher Indikator für die künftige Entwicklung. Der Wert von Anlagen kann sowohl steigen als auch fallen. Backtesting-Ergebnisse sind hypothetischer Natur und spiegeln keine tatsächlichen Handelsergebnisse wider. Weitere Informationen zum Fonds entnehmen Sie bitte dem aktuellen Prospekt, der bei der LOYS AG, Barckhausstraße 10, 60325 Frankfurt am Main, kostenlos angefordert werden kann.