Dr. Julian Kauffeldt

LOYS Innovation GmbH

Max Seidl, CFA

LOYS AG

Dr. Niklas Bayrle

AWEA Fonds AG

Wir befinden uns in einem Marktumfeld, in dem der Unterschied zwischen Substanz und Narrativ zunehmend verschwimmt.

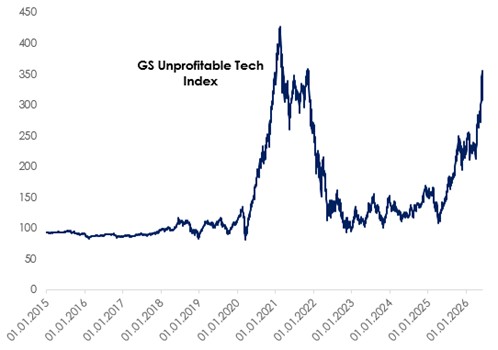

Ein Index als Warnsignal: Der Unprofitable Tech Index

Der Goldman Sachs Unprofitable Tech Index, der Aktien von Technologieunternehmen ohne Gewinne bündelt, notiert aktuell wieder auf Niveaus, die zuletzt unmittelbar vor dem drastischen Einbruch Ende 2021 und Anfang 2022 zu beobachten waren. Damals verloren zahlreiche Titel 60, 70 oder mehr Prozent ihres Wertes innerhalb weniger Monate. Seit April 2025 hat der Index innerhalb von 14 Monaten wieder um über 110 % zugelegt.

Die Parallele ist zu offensichtlich, um sie zu ignorieren. Damals wie heute treibt ein echter technologischer Strukturwandel legitime Begeisterung bei Investoren. Damals war es der SaaS-Boom, heute ist es KI. Und damals wie heute werden die realen Wachstumsgewinner im Windschatten auch von Unternehmen begleitet, deren Bewertungen nicht mehr durch Fakten, sondern durch Narrative getragen werden. Der Unterschied zwischen diesen beiden Gruppen wird oft erst dann sichtbar, wenn der Markt aufhört, Narrative zu finanzieren oder wie Warren Buffett es formuliert hat: „Erst wenn die Ebbe kommt, sieht man, wer nackt geschwommen hat.“.

Drei Beispiele, die den Zeitgeist beschreiben

Cursor ist zweifellos ein beeindruckendes Produkt. Das KI-gestützte Coding-Tool des Startups Anysphere, 2022 von vier MIT-Absolventen gegründet, hat in kürzester Zeit echte Marktdurchdringung erreicht: über 3.000 Unternehmenskunden, ein annualisierter Umsatz von rund vier Milliarden US-Dollar bis Mitte 2026, mehr als die Hälfte der Fortune-500-Unternehmen als Nutzer. SpaceX hat Cursor Mitte Juni für 60 Milliarden US-Dollar übernommen – in einem reinen Aktientausch, geplanter Abschluss im dritten Quartal 2026.

Das ist der erste Teil der Geschichte. Der zweite ist weniger heroisch. Der Marktanteil von Cursor fiel im selben Zeitraum von 41 auf 26 %. Anthropics Claude Code überholte das Produkt und kletterte auf rund 50 % Marktanteil. Cursor hatte nie proprietäre Modelle und war vollständig abhängig von OpenAI und Anthropic. Wie verwundbar das macht, zeigte ein Präzedenzfall kurz vor der Übernahme: Anthropic hatte Windsurf, einem anderen KI-Coding-Startup mit demselben Abhängigkeitsproblem, während laufender Übernahmeverhandlungen den API-Zugang gesperrt. Für Cursor war das ein direktes Warnsignal. Das Unternehmen berief im Januar 2026 eine Dringlichkeitssitzung ein und kündigte an, eigene Modelle entwickeln zu müssen.

Die Bewertungsentwicklung zeigt, was in einem solchen Markt trotzdem möglich ist: Im August 2024 noch 400 Millionen Dollar, im November 2025 bereits 29,3 Milliarden und nun 60 Milliarden. Kein fundamentaler Meilenstein rechtfertigt diese Sprünge. Was sie erklärt, ist Momentum. Und das Bemerkenswerte daran: In einem KI-Markt, der selbst nicht weiß, wohin er will, zeigen die Preise nur in eine Richtung. Sie suggerieren eine Klarheit über die Zukunft, die kein Marktteilnehmer tatsächlich besitzt.

Das zweite Beispiel ist noch erhellender. Thinking Machines Lab, gegründet im Februar 2025 von der früheren OpenAI-CTO Mira Murati, sammelte innerhalb von fünf Monaten nach Gründung zwei Milliarden US-Dollar ein. Bei einer Bewertung von zwölf Milliarden. Ohne ein einziges veröffentlichtes Produkt, ohne ausgewiesenen Umsatz. Rein auf Basis des Renommées der Gründerin und ihres Teams. Vier Monate später versuchte das Unternehmen, eine neue Runde bei einer Bewertung von 50 bis 60 Milliarden Dollar zu schließen, mit einem Produkt bestehend aus einer Finetuning-API für Open-Source-Modelle. Die Investoren lehnten ab. Die Bewertung kehrte auf 12 Milliarden zurück.

Ein drittes Beispiel illustriert die Fragilität dieser Narrative aus einer anderen Richtung. z.ai, das chinesische KI-Labor hinter der GLM-Modellreihe, hat mit GLM-5.2 ein Open-Weight-Modell vorgestellt, das explizit für langfristige Coding-Aufgaben entwickelt wurde, mit einem Kontextfenster von bis zu einer Million Tokens. Die Reaktion der Entwicklergemeinde war unmittelbar positiv. Nicht weil GLM-5.2 Claude Code oder Codex dauerhaft übertrifft. Sondern weil die Richtung sichtbar wird: Leistungsfähige Coding-Modelle entstehen in immer kürzeren Abständen, zu deutlich tieferen Kosten und zunehmend außerhalb geschlossener US-Ökosysteme. Damit wird ein zentrales Bewertungsargument fragil: Wer heute mit technologischer Überlegenheit bewertet wird, muss morgen erklären, worin diese noch besteht, wenn das zugrundeliegende Modell austauschbar geworden ist. Der eigentliche Burggraben liegt dann nicht mehr in der Modellqualität sondern in Distribution, tiefer Workflow-Integration und dem Vertrauen der Nutzerbasis. Das sind langfristig verteidigbare Vorteile. Aber sie rechtfertigen keine Bewertungen, die ausschließlich auf dem Versprechen dauerhafter technologischer Differenzierung beruhen.

Alle drei Beispiele beschreiben dasselbe Phänomen: Kapital, das nicht nach nachgewiesener Ertragskraft sucht, sondern nach einem überzeugenden Narrativ. Das war 2021 so und es ist heute wieder so.

Was das für den LOYS Innovation Leaders und ALPORA Innovation Europa bedeutet

Im LOYS Innovation Leaders und im ALPORA Innovation Europa Fonds investieren wir seit Jahren nach einem Grundsatz, der in Hype-Phasen wie dieser besonders relevant wird: Innovationskraft muss mit echter Ertragskraft verbunden sein. Wir suchen nicht nach Unternehmen, die die größte Geschichte erzählen. Wir suchen nach Unternehmen, die Innovation bereits heute nachweislich in Umsatzwachstum, hohe Margen, positive Cashflows und nachhaltige Wettbewerbsvorteile übersetzen, quantifiziert durch unser proprietäres Innovationsmessmodell.

Die Portfoliounternehmen des LOYS Innovation Leaders zeigen das im direkten Vergleich mit dem MSCI World: mehr als doppelt so hohes Umsatzwachstum (13 % gegenüber 5 % auf Fünfjahressicht), eine deutlich höhere Bruttomarge (56 % gegenüber 33 %), eine nahezu schuldenfreie Bilanz und das bei einer günstigeren Bewertung (EV/EBIT 14,4 gegenüber 22,5). Das ist der Unterschied zwischen Innovation als Versprechen und Innovation als Geschäft.

Der ALPORA Innovation Europa Fonds verfolgt denselben Ansatz auf dem europäischen Markt. Hier finden sich Weltmarktführer in profitablen Nischen. Unternehmen, die durch technologischen Vorsprung, tiefe Kundenintegration und effiziente Geschäftsmodelle langjährige Wettbewerbsvorteile aufgebaut haben, oft bei attraktiveren Bewertungen als ihre US-Pendants. Inkrementelle Innovation, die echte Cashflows erzeugt, wird von Investoren systematisch unterschätzt und genau dort liegt die Opportunität.

Der GS Unprofitable Tech Index ist kein Warnsignal vor KI als Thema. Er ist ein Warnsignal vor dem, was immer passiert, wenn ein legitimer Technologiezyklus zur Rechtfertigung von Bewertungen wird, die keine reale Substanz mehr erfordern. Das Internet hat die Welt verändert. Aber nicht alle Unternehmen, die 2000 an die Börse gingen, überstanden die Ernüchterung. KI wird die Welt verändern. Die Frage für Investoren ist dieselbe wie damals: Wer übersetzt diese Veränderung bereits heute in reale Wertschöpfung und wer verkauft lediglich die Geschichte dazu?

Wichtige Hinweise: Diese Publikation dient ausschließlich der Information und stellt keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Die Wertentwicklung in der Vergangenheit ist kein

verlässlicher Indikator für die künftige Entwicklung. Der Wert von Anlagen kann sowohl steigen als auch fallen. Backtesting-Ergebnisse sind hypothetischer Natur und spiegeln keine tatsächlichen Handelsergebnisse wider. Weitere Informationen zum Fonds entnehmen Sie bitte dem aktuellen Prospekt, der bei der LOYS AG, Barckhausstraße 10, 60325 Frankfurt am Main, kostenlos angefordert werden kann.